Нельзя допустить, чтобы экономическая конкуренция России и Китая в ЦА перешла в геополитическую конфронтацию

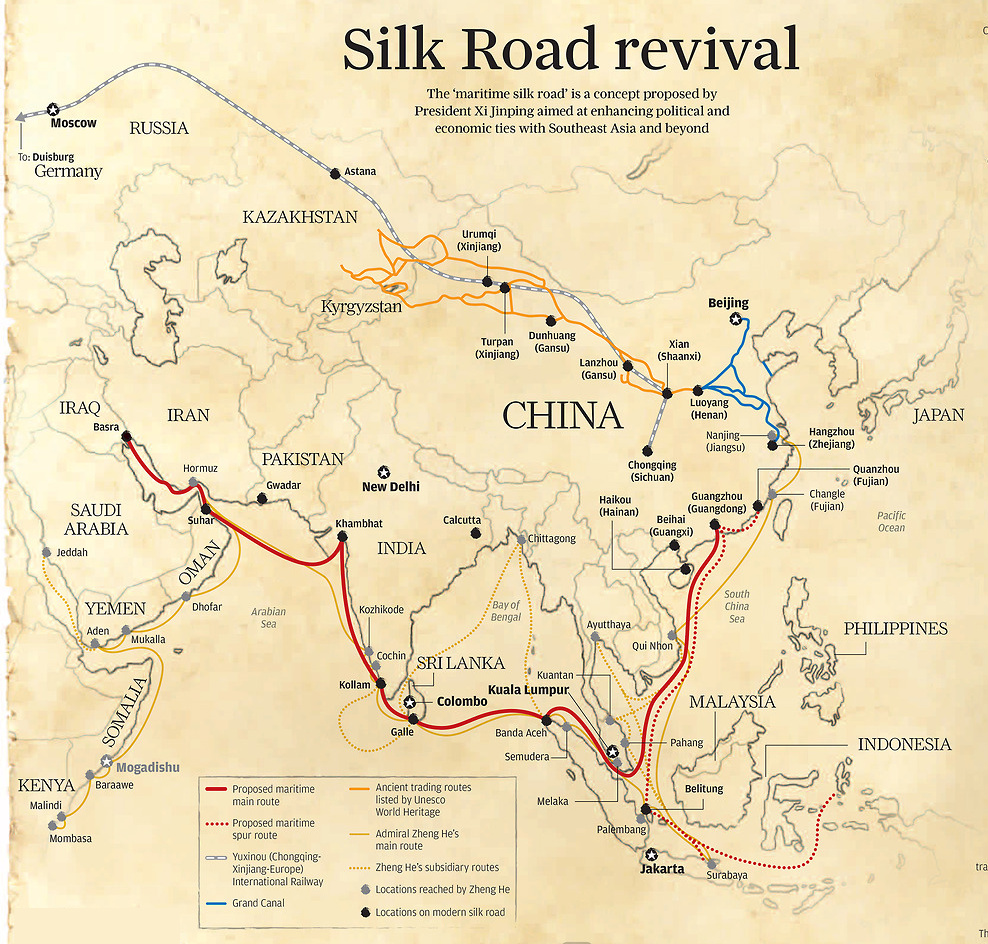

Концепция экономического пояса Шёлкового пути (ЭПШП) была впервые презентована в Центральной Азии в Казахстане 7 сентября 2013 года во время лекции председателя КНР Си Цзиньпина в Назарбаев Университете. Но на деле Пекин приступил к проведению активной экономической политики в этом регионе еще примерно в середине 2000-х годов. Провозглашение ЭПШП, по сути, стало не новым курсом, а своего рода идеологическим оформлением уже существующей в течение десятилетия экономической политики со всеми присущими ей признаками. Можно предположить, что одним из мотивов появления концепции стали неудавшиеся попытки китайской стороны создать интеграционное экономическое объединение на базе ШОС. Такие попытки предпринимались и в форме выдвинутого в 2003 году предложения об образовании в рамках шанхайской организации зоны свободной торговли, и в виде китайских инициатив по учреждению здесь институтов развития, таких как Банк ШОС, но в конечном итоге все они так или иначе сталкивались с неготовностью России идти на экономическую интеграцию с Китаем.

Независимо от внешней атрибутики и политического фона, экономическая стратегия Китая последних лет в Центральной Азии была и остается сконцентрированной на двух ключевых задачах. Первая – это обеспечение доступа к ряду природных ресурсов, необходимых для быстрорастущей китайской экономики. Вторая – расширение рынков сбыта для китайской продукции (прежде всего, товаров СУАР КНР, что крайне важно для успеха программы социально-экономического подъема районов западного Китая).

На сегодняшний день можно констатировать, что указанные задачи в ЦА решаются Пекином последовательно и в целом успешно.

Китай многократно увеличил вывоз сырья из региона. Взрывной рост объемом импорта из ЦА в КНР пришелся на рубеж 2009-2010 гг. и достиг пика в 2013 г., когда составил более 27 млрд дол. При этом свыше 82% импорта пришлось на товары сырьевой группы – газ, нефть и металлы.

В частности, вложив к 2014 г. более 23 млрд дол. в скупку нефтяных активов в Казахстане (ранее принадлежавших в основном западным фирмам), китайские компании контролируют здесь сегодня примерно четверть добываемой нефти (менее 20 млн т.). Выделив 12 млрд дол. кредитов Туркмении на создание мощностей по производству и экспорту газа, Китай получил эксклюзивное право на его добычу на сухопутной территории республики, включая одно из крупнейших в мире супергигантское месторождение Галкыныш.

Параллельно китайская сторона многократно нарастила закупки в регионе металлов (урана, меди, железа и золота). В 2014 г. их поставки превысили 2,7 млрд дол., из которых 98% пришлись на Казахстан. Причем из региона вывозится в основном руда, переработка которой осуществляется уже в КНР. На Казахстан, который удерживает первое место в мире по добыче урана, теперь приходится 75% общего импорта урана в КНР. Китай планирует увеличить число реакторов АЭС с 31 в 2015 г. до 110 к 2030 г. и ключевую роль в обеспечении сырьем для производства топлива, скорее всего, будет играть именно РК.

В результате Китай прочно вошел в тройку главных игроков на сырьевом рынке ЦА наряду с Россией и западными корпорациями.

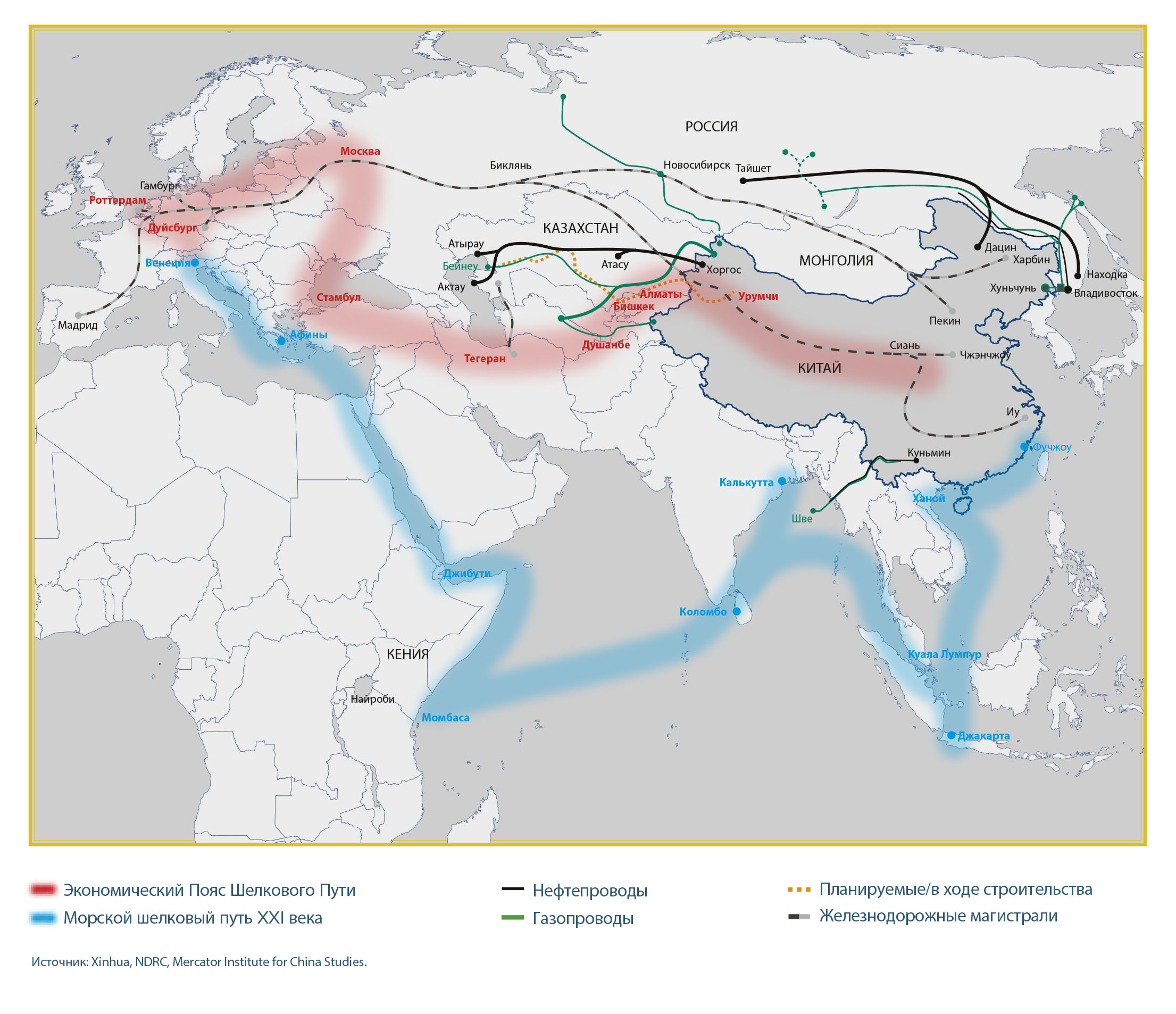

Ускоренный рост сырьевых поставок из ЦА стал возможен благодаря тому, что Китай в течение всего нескольких лет создал здесь базовую трубопроводную инфраструктуру. Прежде всего, ввел в строй нефтепровод из Казахстана мощностью 20 млн т в год и магистральный газопровод из Туркмении текущей мощностью 55 млрд куб. м.

Пока в масштабах китайской экономики объемы нефти и газа, которые перекачиваются на восток по этим трубам, не слишком велики (менее 3% годового потребления нефти и 15% газа в КНР). Но заметно, что Пекин создает трубопроводную систему в регионе на перспективу и с большим запасом, что, вероятно, свидетельствует о его твердом намерении увеличить роль ресурсов Средней Азии в своем энергетическом и сырьевом балансе, несмотря на трудности технического, политического и иного характера, с которыми ему приходится сталкиваться.

Надо полагать, одна из причин такого стремления лежит в сфере безопасности. Как известно, для Китая крайне важно диверсифицировать каналы снабжения сырьем за счет континентальных маршрутов и снизить тем самым свою критическую зависимость от уязвимых морских поставок.

Если говорить о задаче расширения рынков сбыта, то приходится признать, что Китай добился больших успехов в торговле с регионом и, возможно, уже потеснил Россию в роли главного торгового партнера ЦА.

По статистике UNCTAD, товарооборот КНР с ЦА достиг максимума в 2013 г., когда превысил 50 млрд дол. Это больше показателей РФ на 18 млрд дол., хотя последние тоже достигли своего пика в это время. Отрыв обеспечен в основном за счет масштабных закупок Пекином местного сырья, тогда как по объемам товарного экспорта в регион Россия и Китай пока находятся примерно на одном уровне.

Потребляя природные ресурсы Средней Азии, КНР продает в регион товары с высокой добавленной стоимостью (продукцию машиностроения, легкой и электронной промышленности). Тем самым из года в год увеличивается технологическая зависимость региона от Китая.

Также в отличие от РФ, с обострением кризисных явлений в региональной экономике, китайской стороне удалось сохранить на высоком уровне свой товарный экспорт. Обращает на себя внимание и тот факт, что главный поток китайских поставок направлен на Казахстан и Киргизию, т.е. страны ЕАЭС: через них продукция КНР попадает и на российский рынок.

В целях расширения сбыта КНР использует три главных инструмента: выделяет связанные кредиты, строит инфраструктуру между ЦА и СУАР и предпринимает шаги по увеличению оборота юаня в региональной торговле.

При этом Китай при решении своих экономических задач старается избегать конфронтации как с Россией, так и с самими среднеазиатскими республиками. Это принципиально отличает его позицию от политики, которую ведет здесь Запад. Очень показательно, что Пекин не поддерживает развязанную США информационную кампанию против евразийской интеграции под эгидой Москвы, хотя она, казалось бы, куда больше входит в противоречие с китайскими экономическими интересами, чем с американскими. Кроме того, Китай, как правило, отказывается от тех проектов в странах ЦА, против которых выступают их соседи по региону (например, от возведения ГЭС на трансграничных реках в Таджикистане из-за возражений со стороны Узбекистана).

Стоит сказать несколько слов отдельно о каждом из названных выше инструментов китайской экономической политики.

Расширение сферы использования юаня в ЦА в основном достигается путем заключения договоров об обмене местных валют на юань (своп-соглашений). С 2011 г. такие соглашения заключены с Казахстаном, Узбекистаном и Таджикистаном на сумму около 2 млрд дол. Ведутся переговоры с Киргизией.

Если говорить о кредитах, то в общей сложности к началу 2016 г. Китай предоставил в виде займов государствам ЦА около 30 млрд дол. В основном эти средства пошли на реализацию интересующих КНР сырьевых проектов в Казахстане и Туркмении, а также инфраструктурных проектов в Киргизии и Таджикистане.

Кредиты носят льготный, но одновременно связанный характер: они выделяются странам региона при условии, что осваивать их будут китайские корпорации.

В нередких случаях, когда возврат средств затруднителен, Пекин предлагает контрагентам т.н. схему «инвестиции в обмен на сырье», т.е. дает возможность расплачиваться по кредитам поставками природных ресурсов, или допуском к месторождениям полезных ископаемых (самая крупная сделка подобного рода – расчет по китайским займам Туркмении поставками в КНР природного газа).

В значительной степени кредиты направлены на создание инфраструктуры между ЦА и западными районами Китая. В советское время регион почти полностью был изолирован от транспортной системы КНР и сегодня китайская сторона стремится восполнить данный пробел, который остается ключевым препятствием для дальнейшей торговой экспансии. Пекин концентрирует усилия на создании и реконструкции не всех, а в основном тех инфраструктурных объектов (КПП, логистических центров, автомобильных и железнодорожных магистралей), которые позволяют наращивать товарообмен с регионом. С 2015 г. Пекин получил железнодорожных доступ через ЦА в Иран. В среднесрочной же перспективе его усилия будут, по всей видимости, сосредоточены на создании еще одного железнодорожного входа в регион (первые два – в Казахстане) с тем расчетом, чтобы новая магистраль вела в узбекскую часть Ферганской долины (т.е. наиболее населенный район ЦА).

Подводя итоги, еще раз зафиксируем основные тезисы. Сегодня КНР больше других стран выделяет на ЦА кредитов, финансирует инфраструктуру, быстрее прочих увеличивает импорт сюда товарной продукции. В существующей модели регион все сильнее закрепляется в роли сырьевого придатка, усиливается его технологическая привязка к восточному соседу.

Можно прогнозировать, что в течение следующих 10 лет при сохранении высоких темпов роста своей экономики и дальнейшей реализации инфраструктурных проектов Китай неизбежно упрочит положение главного кредитора и торгового партнера региона. Ожидается, что при этом он будет шире действовать через вновь создаваемые многосторонние институты развития, такие как Азиатский банк инфраструктурных инвестиций.

С точки зрения стратегических интересов России, как представляется, этот процесс носит противоречивый характер и несет как преимущества, так и риски.

Положительным является то, что Китай содействует странам ЦА в решении стратегических задач в экономике, но в отличие от западных МФИ не выдвигает при этом требований по реформированию их экономических и политических систем. Пекин, скажем, финансировал ЛЭП «Юг-Север» в Киргизии и аналогичную ЛЭП в Таджикистане, которые позволили этим странам создать единые национальные электросетевые системы, фрагментированные после распада СССР. Подобные проекты, безусловно, способствуют укреплению стабильности экономик среднеазиатских республик.

Также Китай оттягивает на себя газовые ресурсы Туркмении. Это минимизирует риск строительства продвигаемого США и ЕС транскаспийского газопровода (Nabucco) и выхода туркменского газа на европейский рынок, где он будет конкурировать с российским сырьем.

Среди очевидных минусов – стремительный рост долговых обязательств стран региона перед восточным соседом. Если раньше главными займодателями для них были международные финансовые институты, то теперь в числе ведущих кредиторов уверенно закрепился Китай и планомерно продолжает усиливать свои позиции. В 2015 г. доля КНР во внешнем государственном долге Таджикистана достигла 43% (0,9 млрд дол.), Киргизии – 35% (1,2 млрд), Казахстана – 8,5% (13,3 млрд). Кредиты остаются основной финансовой политики КНР в ЦА и, не исключено, что объем долгов перед Пекином у некоторых республик существенно выше, чем показывает их национальная статистика. На этом фоне в ЦА растет и политический вес Поднебесной.

Значительная часть китайской продукции попадает через границы ЦА в ЕАЭС по «серым» схемам. Показателем масштабов нелегального ввоза может служить тот факт, что таможенная статистика КНР и государств ЦА в части оценки китайского импорта в 2014 г. отличалась на 5,85 млрд дол. Тем самым в значительной мере нивелируются попытки Москвы защитить отечественных производителей через механизмы единого таможенного пространства.

Наконец, в некоторых сегментах российские компании теряют традиционные рынки сбыта в самой ЦА, испытывают растущую конкуренцию со стороны китайских корпораций за доступ к сырьевым активам региона.

Таким образом, необходимо признать, что в экономической сфере конкуренция между РФ и Китаем в ЦА есть и усиливается. Это вполне естественно для таких крупных государств. Однако важно, что она носит цивилизованный характер. И в Москве, и Пекине признают необходимость учета интересов друг друга и готовы решать спорные вопросы путем диалога, уходить от возможной конфронтации, что демонстрирует политическая декларация о сопряжении проектов евразийской интеграции и экономического пояса Шелкового пути 2015 г. Это в корне отличает взаимоотношения России и Китая от стратегической линии США в регионе, нацеленной на доминирование и геополитическое противоборство.

http://riss.ru/analitycs/30016/